01

上世纪八九十年代,宝洁、欧莱雅等大批外资消费品牌开始进入中国,它们引领了那个时代的消费潮流,当时的消费者更多是追求附加在产品功能之上的社交属性,追求的是“拿出来有面儿“,咖啡就是其中最具代表性的品类。星巴克于1999年进入中国大陆,以星巴克为代表的第一代咖啡品牌,更核心的价值在于提供工作社交空间,咖啡本身更像一个配角。所以我定位那个时代的咖啡消费,咖啡是社交附属品。

如今20多年过去,咖啡这个洋饮料,在茶文化异常发达的中国大地上,不仅扎下了根,还迈入了一个新纪元。

不论是因用互联网思维重塑咖啡消费体验而崛起的瑞幸,还是Manner、Seesaw等规模较小的精品连锁咖啡,亦或以即溶零售产品为主的三顿半、永璞等以线上为主阵地的咖啡品牌。咖啡在中国市场加速渗透的过程中,越来越呈现出“去空间化”的特征。咖啡本身越来越像一个苦熬多年的演员,终于可以独挑大梁,在不依赖空间价值的情况下,靠咖啡产品本身也能做出品牌。

带着这些观察,我们想在本文中进一步探讨以下问题:

中国的咖啡消费为什么会出现这样的变化?

这些新咖啡品牌的崛起满足了什么样的消费需求?

未来十年,中国咖啡市场最大的增量来自哪里?

咖啡在中国加速渗透的过程中,谁将接过市场教育的接力棒?

02

未被满足的咖啡需求

咖啡文化的普及,必然是伴随着一大批新型脑力劳动者的出现而产生的。这个规律不仅适用于星巴克在中国的成功崛起,纵观全球咖啡市场,法国、美国、日本、韩国、新加坡等都是如此。

19世纪后叶,法国大革命与工业革命助推下涌现的众多文豪、哲学家、新中产撑起了精致的法国咖啡。20世纪80年代,信息产业的蓬勃发展在美国催生了雅痞、IT精英等新人群,星巴克以西雅图为根据地逐渐走向全球(西雅图是美国IT和互联网公司聚集地,微软、亚马逊、T-Mobile等新一代互联网公司总部都在这里)。而20世纪90年代,咖啡在日本已经完全渗透并进入淘汰期,星巴克之所以能在这里挣出自己的一片天,是因为抓住了社会结构变化下出现的大批职场女性。1985年日本国会通过了《男女雇佣机会均等法》,更多的白领女性在企业内部担任行政以外的要职,消费能力提升。

中国咖啡市场同样有这个特征。星巴克1990年来到中国并非偶然,因为中国改革开放后,第一批大规模脑力劳动者的出现就是从上世纪八九十年代开始的。当时宝洁、欧莱雅、肯德基、雀巢、通用电气、微软、麦肯锡、毕马威、奥美等各行业的顶尖外资企业陆续进入中国开公司。这些外资企业带来现代企业管理和技术的同时,也把咖啡消费习惯带入了中国,那一代人的咖啡消费习惯是被同期的星巴克教育起来的。

随着中国经济的发展,中国消费者也在变化。中国目前两大脑力劳动来源,白领、学生,都有未被满足的咖啡消费需求。

对于白领来说,在商务社交之外的场景出现咖啡消费需求时,比如办公室、家、通勤路上等,他们只想为咖啡本身付费,他们需要性价比更高的咖啡品牌,被星巴克垄断的现磨咖啡市场出现了空白。而对于大量学生党来说,一方面咖啡的提神效果是刚需,另一方面生活水平的提高也让他们在休闲饮料上有比上一代人更强的消费能力,他们对咖啡作为一种饮料的口味和提神效果有了更高的要求,被雀巢垄断的速溶咖啡市场也出现了空白。

03

Z世代

未来十年,中国咖啡市场最大的增量来源

而在以上两大脑力劳动人群中,初入职场的白领及学生群体,即Z世代,将是未来十年,中国咖啡市场最大的增量来源。

青山资本发布的《2021年中消费报告:Z世代定义与特征》中,经过严谨研究与测量得出如下结论:中国Z世代应该出生于1998-2014年,总人口2.8亿,大部分集中在北上广深之外的新兴市场。三分之一已成年,近四分之一进入高中。Z世代还未真正走向社会,他们从去年开始陆续进入职业生涯,并在未来10年成为社会中最重要的中坚力量。

这个规模庞大的Z世代,呈现出很多新的特征:个性化、悦己消费、更高的消费能力、网络原住民、多元审美、圈层分化等等。这些对咖啡品牌意味着什么呢?

第一,Z世代的消费更理性。他们的消费决策建立在充分透明的信息上,从小经历了大量商家套路洗礼的他们也是最精明的一代消费者。他们可以为了喜欢的品牌一掷千金,投入像追星一样的热情;但对于他们不认可、不需要的商品,他们也会一毛不拔。在很多消费场景中,咖啡不管是作为一种提神的功能性饮料,还是用来解馋的休闲饮料,不论咖啡企业将品牌故事说得多么天花乱坠,Z世代都只想为咖啡本身的价值而付费,比如口感、颜值、效果等。

第二,Z世代的价值取向更多元。很难再用上一代人的审美和价值取向来为Z世代打标签:职场女性不是只有轻熟风;职场男性也不是必须西装革履。甜美、轻熟、雅痞好看,但潮流、中性风也很酷;工作不能只是为了钱,精神满足也很重要;人生不能只有工作或者必须出人头地,享受生活、做个普通人也很好;男性流露柔软和温情的一面不等于懦弱,女性展现出力量和才干也可以很美……这些价值取向的多元化,会让Z世代更加立体地审视品牌的人设,小到海报上的模特形象、广告片中的语言风格,大到代言人的选择、产品创新的方向等等,Z世代会通过大大小小的触点来感知品牌形象、感知这个品牌跟自己是不是一路人,进而决定要不要喜欢这个咖啡品牌。

第三,很难在一个地方集中找到Z世代。兴趣圈层多样化、社交媒体的发达意味着,如果咖啡品牌仍在依赖传统的营销方式、媒介渠道发声,它可能根本就触达不到太多Z世代。想和更多Z世代做生意,不能只依赖线下,线上世界占据了他们很大一部分注意力,咖啡品牌需要主动走进他们的线上世界,用他们的话语体系讲自己的品牌理念。以及品牌与他们诚意沟通的同时还得有自己的价值坚守,不然他们会觉得你没态度、太廉价。

04

为什么是瑞幸?

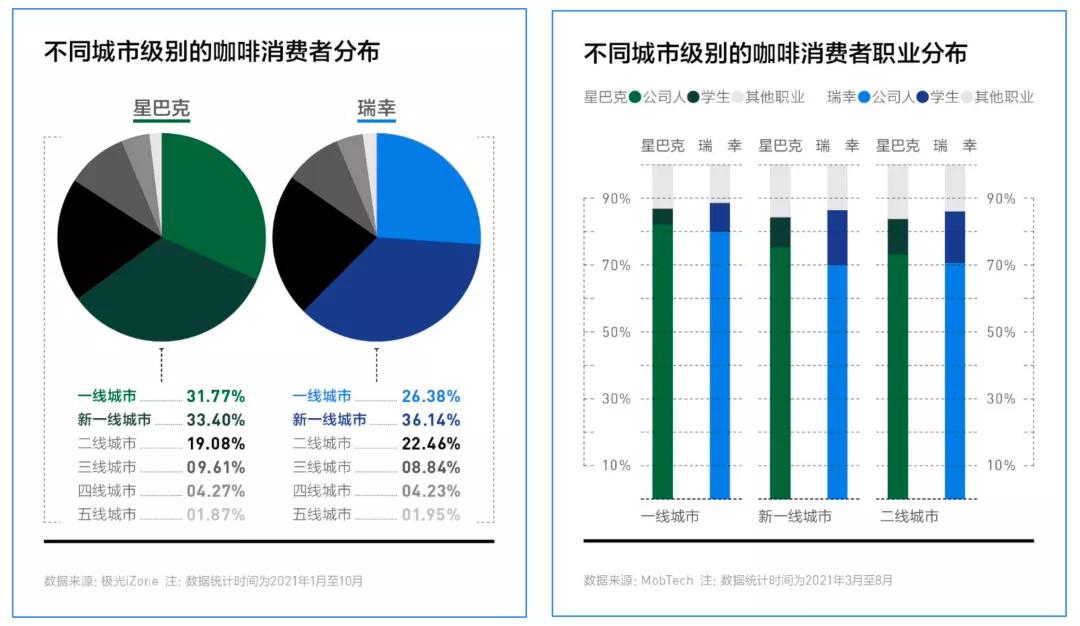

中国的咖啡市场,还处在吸引更多人接受第一杯咖啡的阶段,还需要持续不断的市场教育,承担起主要市场教育角色的一定是大型连锁咖啡品牌。目前超过5000家门店的连锁咖啡品牌,第一名是瑞幸,第二名是星巴克,它们的门店数量都甩了第三名好几倍。

过去二十年,承担起市场教育角色的是星巴克。未来十年,我认为瑞幸会接过星巴克的接力棒,继续教育中国更年轻的Z世代咖啡消费者。这不仅是因为瑞幸是目前门店数量最多的咖啡品牌,第一财经最近发布的《中国城市连锁咖啡消费报告》也显示,瑞幸拥有更年轻的用户(特别是学生群体)、在新一线及二线城市中有更高占有率,这跟中国Z世代的人口特征情况是高度一致的。

瑞幸到底是如何赢得年轻消费者的?我认为瑞幸主要做对了以下几点:

第一,满足便捷性需求。作为与移动互联网一同成长起来的Z世代,比上一代人更看重服务的“便捷性”。瑞幸用互联网思维改造了咖啡消费体验,比如发力数字化实现“在线点,现场取”;创立伊始就提供外卖服务;科学选址,在年轻人聚集的生活、工作、学习的区域开店,满足了那里的5分钟咖啡便利度。

以瑞幸在上海的门店策略为例。上述第一财经发布的报告还显示,瑞幸在上海的门店,有50%开在了没被星巴克覆盖的区域。这其中很大一部分,相较于生活成本更高的市中心,这里也是更多年轻人愿意选择和居住的地区。

第二,大胆“去空间化”降低咖啡消费门槛,让广大学生党、初入职场的年轻人也能经常消费得起。瑞幸的店型有悠享店、品牌店、快取店三类,前两者占比较低,核心店型是不提供堂食、以“自提+外送”为主的小面积快取店。瑞幸2021年第三季度财报显示,4206家自营门店中,快取店多达4077家。小面积的门店能大大降低人力和租金成本,这是瑞幸能提供高性价比咖啡的核心原因。

第三,通过产品创新解决新用户对咖啡苦味酸味的不适应。咖啡本身的苦酸口感、咖啡因提高新陈代谢促进肠胃蠕动带来的胃部不适等特点,是很多新用户难以把咖啡当成日常饮品的重要原因。瑞幸洞察到了这一痛点,不断开发奶咖、茶咖系列等对新手更友好的咖啡产品来让他们慢慢适应咖啡的独特口感。瑞幸每年都能出一个现象级爆款也证明了这一策略的正确性,比如2020年的厚乳拿铁、2021年的生椰拿铁。

第四,符合年轻人的审美偏好、娱乐偏好、价值取向。比如更“新潮““潮酷”的品牌视觉。以官方微博公布的物料为例,星巴克的风格更偏传统商务风格,瑞幸的则普遍是更潮的年轻人。以及选择更年轻更受年轻人喜欢的代言人,自我认知清醒、理性反卷斗士利路修,代表新女性力量的年轻滑雪冠军谷爱凌等。

05

星巴克没被时代淘汰,瑞幸也抓住了新的时代

靠着过去二十年的耕耘,星巴克依然是中国连锁咖啡的领头羊,但现在要变成之一。近年来,星巴克中国陆续开出“烘焙工坊”、“向绿工坊”(即环保实验店)、“非遗文化体验店”、“共享空间概念店”等概念性门店,在场景故事的道路上越走越远,这是星巴克的品牌底蕴,也必将让星巴克成为这个领域无可替代的连锁咖啡品牌。

但显然咖啡市场的开拓一定需要让咖啡回到饮品的本质,这里的增量才是最大的。从场景配角到消费主角,咖啡在中国式消费进程中发生了转变。

任何消费形式在中国都有其生存的可能性,星巴克不会被时代抛弃,但瑞幸靠着更年轻的产品、更年轻的品牌、更年轻的战略必将引领未来一轮一轮年轻人的咖啡初体验,以及一轮一轮年轻人成长后的持续需求,可以说瑞幸靠着这种战略也必将在下个时代成为引领者。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫